Lässt sich nach dem Schreiben des Bundesfinanzministeriums (BMF) vom 2.8.2022 durch einen wirtschaftlichen Total Buyout der Abzug von Quellensteuern bei Verträgen mit ausländischen Softwareentwicklern verhindern?

Die entgeltliche Überlassung von urheberrechtlich geschützten Werken insbesondere z.B. Film- und Fernsehproduktionen durch ausländische Rechteinhaber unterliegt nach Ansicht des Bundesfinanzhofs der Quellensteuer (§ 50a Abs. 1 Nr. 3 EStG). Der BFH stuft die Überlassung von Urheberrechten – genauer: die Überlassung von Nutzungsrechten an dem Urheberrecht – regelmäßig nicht als einen unbeschränkten, sondern nur als einen beschränkten Rechtserwerb ein. Hintergrund ist, dass gesetzliche Vorschriften, insbesondere das Recht auf angemessene Vergütung nach § 32a UrhG und das Rückrufsrecht wegen Nichtausübung nach § 41 UrhG, einer dauerhaften und effektiv unbeschränkten Nutzungsrechtsüberlassung zum Schutz des Urhebers entgegenstehen. Diese Regelungen sind grundsätzlich zwingend und können nicht individualvertraglich zwischen den Parteien für unanwendbar erklärt werden. Sowohl rechtlich als auch wirtschaftlich scheidet ein Rechtekauf nach Auffassung des Bundesfinanzhofs daher aus. Bei Verträgen mit ausländischen Softwareentwicklern war daher regelmäßig ein Quellensteuerabzug geboten. Das BMF hat sich hierzu in einem Schreiben vom 27.10.2017 ausführlich positioniert.

Bewegung in die Sache hat nun eine eher unscheinbare Rechtsänderung betreffend die Rechte an Computerprogrammen und Software gemäß § 69a ff. UrhG gebracht. Mit Umsetzung der Richtlinie (EU) 2019/790 über das Urheberrecht im digitalen Binnenmarkt hat der deutsche Gesetzgeber in § 69a Abs. 5 UrhG die §§ 32 bis 32g, 36 bis 36d, 40a und 41 auf Computerprogramme für unanwendbar erklärt. Damit sind nach dem Willen des Gesetzgebers u.a. gerade jene Vorschriften für unanwendbar erklärt worden, die zuvor nach Ansicht des Bundesfinanzhofs dem sogenannten „Total Buyout“ d.h. dem dauerhaften Erwerb sämtlicher vermögenswerter Rechte an urheberrechtlichen Nutzungsrechten im Wege standen.

Mit dieser Gesetzesänderung hat sich das BMF in seinem Schreiben vom 2. August 2022 beschäftigt. Das nachfolgende Briefing gibt einen Überblick unter welchen Voraussetzungen eine Ausnahme von der Quellensteuerpflichtigkeit einschlägig sein kann. Hier steckt die Tücke im Detail. Aufgrund der Individualität der Einzelfälle sollten die Vorgänge mit seinem Steuerberater abgestimmt werden. Insbesondere in den bedeutsamen Grenzfällen sollte man aber auch einen auf Urheberrecht spezialisierten Rechtsanwalt hinzuziehen.

Beispiel: Eine deutsche GmbH ist in der IT-Branche tätig. Die Entwicklung der Software hat sie teilweise auf einen ausländischen Vertragspartner outgesourct. Der ausländische Vertragspartner räumt der GmbH umfangreiche Nutzungsrechte an der entwickelten Software ein. Das Nutzungsrecht ist aber nicht exklusiv. Hierfür zahlt die GmbH an den ausländischen Vertragspartner eine fixe Vergütung von EUR 100.000. Nach dem Vertrag handelt es sich um eine Nettovergütung. Eventuelle Steuerabzugsbeträge sollen zulasten der deutschen GmbH gehen. Monate später wird der Geschäftsführer der GmbH auf das Schreiben des BMF vom 2. August 2022 aufmerksam. Er fragt sich, ob die GmbH Quellensteuern auf die Vergütung hätte einbehalten müssen.

Hintergrund: Das BMF bezieht sich auf § 50a EStG. Diese Vorschrift verpflichtet den inländischen Geschäftspartner dazu, Quellensteuer für Rechnung des ausländischen Geschäftspartners abzuführen. Dies gilt immer dann, wenn der ausländische Geschäftspartner beschränkt steuerpflichtig wird. Der Gesetzgeber hält es für einfacher und sicherer, sich bei der Erhebung der Steuern an den inländischen Geschäftspartner zu halten. Daher verpflichtet er diesen zum Steuerabzug. Der Steuerabzug beläuft sich in den meisten Fällen auf 15% der Einnahmen. § 50a Abs. 1 Nr. 3 EStG betrifft den Fall, dass der ausländische Geschäftspartner dem inländischen Geschäftspartner Rechte, insbesondere Urheberrechte, zur Nutzung überlässt. Die Vorschrift kann auch die Überlassung von Software erfassen. Hierbei kommt es nicht darauf an, ob der Softwareentwickler im EU-Ausland oder einem Drittstaat sitzt. Zudem spielt der Vertragstyp keine Rolle, es wird vielmehr eine faktische Betrachtung der Nutzungsmöglichkeiten vorgenommen. Der Steuerabzug kann somit nicht nur bei Werk- sondern auch bei Dienstleistungsverträgen greifen.

Lösung: Im Beispiel hätte die GmbH daher Quellensteuer einbehalten müssen, da der deutschen GmbH bereits keine exklusiven, d.h. ausschließlichen Nutzungsrechte eingeräumt worden sind. Ein wirtschaftlicher Rechtskauf scheidet damit jedenfalls aus. Da der Vertrag eine Nettovergütung vorsieht, beläuft sich die Quellensteuer auf EUR 17.647 [EUR 100.000/(100%-15%)]. Die Quellensteuer belastet somit ultimativ die inländische GmbH und verteuert die bezogenen Leistungen um diesen Betrag.

Wann der inländische Geschäftspartner bei Verträgen mit ausländischen Softwareentwicklern Quellensteuer einbehalten muss, hängt von zwei Bedingungen ab:

- Zunächst muss der ausländische Softwareentwickler im Inland beschränkt steuerpflichtig Dies ist der Fall, wenn der inländische Geschäftspartner die Software im Inland verwerten kann. Erlaubt die Nutzungsüberlassung keine Verwertung, muss der inländische Geschäftspartner keine Quellensteuer einbehalten.

- Weiterhin muss der inländische Geschäftspartner in Neufällen (ab 6.6.2021) nur Quellensteuer einbehalten, wenn er nicht wirtschaftlicher Eigentümer der Software geworden ist. Durch einen wirtschaftlichen „Total Buyout“ kann man den Abzug der Quellensteuer somit verhindern.

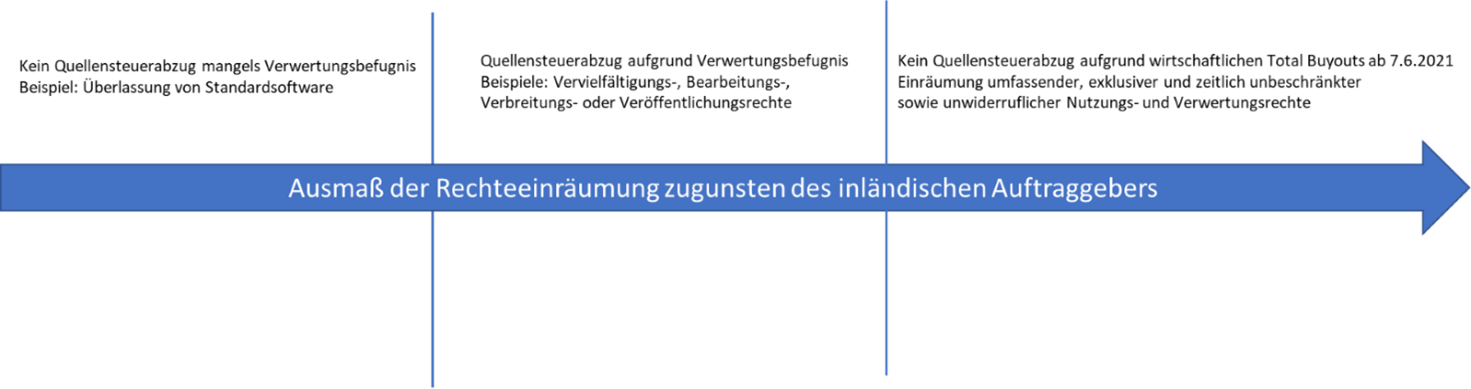

In einer Zusammenschau ergeben sich daher drei Kategorien von Verträgen mit ausländischen Softwareentwicklern:

Unschädlich: Verträge ohne Verwertungsmöglichkeit durch den inländischen Geschäftspartner

Räumt der ausländische Softwareentwickler seinem inländischen Geschäftspartner keine Verwertungsbefugnis ein, wird er im Inland nicht beschränkt steuerpflichtig. Der inländische Geschäftspartner muss dann auch keine Quellensteuer einbehalten. In diese Kategorie fällt insbesondere die Überlassung von Standardsoftware.

Beispiel: Der ausländische Softwareentwickler hat seit Jahren eine Texterstellungssoftware im Programm. Gegen Zahlung von EUR 100.000 überlässt er diese seinem inländischen Geschäftspartner zur Nutzung. Über die Nutzung hinaus erhält der inländische Geschäftspartner keine Rechte an der Software. Insbesondere darf der inländische Geschäftspartner die Software nicht zur kommerziellen Verwertung vervielfältigen, bearbeiten, verbreiten oder veröffentlichen.

Der inländische Geschäftspartner muss keine Quellensteuer einbehalten. Denn der ausländische Softwareentwickler wird im Inland – mangels Verwertungsbefugnis – nicht beschränkt steuerpflichtig. Der inländische Geschäftspartner darf die EUR 100.000 ungekürzt an den ausländischen Softwareentwickler zahlen.

Maßgeblich ist damit nicht allein, welche Nutzungsrechte dem Erwerber eingeräumt worden sind (z.B. das Vervielfältigungsrecht, das Verbreitungsrecht etc.), sondern ob diese Rechtseinräumung zu privaten oder kommerziellen Zwecken erfolgte. Denn auch die rein private Nutzung der Software kann z.B. die Vervielfältigung erfordern.

Schädlich: Verträge mit Verwertungsmöglichkeit durch den inländischen Geschäftspartner

Der ausländische Softwareentwickler wird im Inland beschränkt steuerpflichtig, wenn er dem inländischen Geschäftspartner die Verwertungsbefugnis einräumt, diese jedoch nicht so weitgehend ist, dass von einem wirtschaftlichen Rechtskauf i.S.d. steuerrechtlichen Betrachtung ausgegangen werden kann.

Klargestellt werden muss zunächst, dass ein Rechtskauf i.S.e. vertraglichen Vollrechtserwerbs am deutschen Urheberrecht aufgrund des Urheberpersönlichkeitsrechts nicht möglich ist (vgl. § 29 Abs. 1 UrhG). Eine Vollrechtsübertragung sehen indes z.B. das US-amerikanische oder auch Schweizer Urheberrecht vor und eine entsprechende Rechtswahl könnte u.U. die Quellensteuerpflichtigkeit ebenfalls entfallen lassen.

Das besonders geschützte Urheberpersönlichkeitsrecht steht indes nicht nur dem Rechtskauf im Wege des vertraglichen Vollrechtserwerbs, sondern auch dem wirtschaftlichen Rechtskauf i.S.d. steuerrechtlichen Betrachtung, d.h. dem „Total Buyout“ im Wege. Erforderlich für einen solchen wirtschaftlichen Rechtskauf ist nämlich, dass der Erwerber zu kommerziellen Zwecken das Werk vervielfältigen, bearbeiten, verbreiten oder veröffentlichen darf und der Urheber endgültig für die gewöhnliche Nutzungsdauer von der Fruchtziehung an dem Werk vollständig ausgeschlossen ist.

Ein derartiger endgültiger Ausschluss des Urhebers von der wirtschaftlichen Beteiligung an der Werkverwertung ist aufgrund zwingender gesetzlicher Vorschriften, die dem Schutz der Urheberpersönlichkeit dienen, nicht zulässig. Dies betrifft zunächst die bereits genannten Rechte auf angemessene Vergütung nach § 32a UrhG und das Rückrufsrecht wegen Nichtausübung nach § 41 UrhG. Darüber hinaus nennt das Schreiben des BMF weitere Indizien, die gegen einen wirtschaftlichen Rechtskauf im steuerrechtlichen Sinne sprechen, so z.B. ein Zweitverwertungsrecht des Urhebers, die zeitlich beschränkte Rechtsüberlassung, die Widerruflichkeit der Rechtsüberlassung oder der Zurückbehalt einzelner Nutzungsrechte. § 69a Abs. 5 UrhG erklärt nunmehr allerdings die §§ 32 bis 32g, 36 bis 36d, 40a und 41 auf Computerprogramme für unanwendbar. Die entsprechende Rechte sind daher ausgeschlossen, sodass ab dem 7.6.2021 ein Erwerb wirtschaftlichen Eigentums an den Rechten in Betracht kommt (hierzu unter 3.).

Liegt ein wirtschaftlicher Rechtskauf nicht vor, verpflichtet § 50a Abs. 1 Nr. 3 EStG als Folge den inländischen Geschäftspartner, 15% Quellensteuer einzubehalten. Sieht der Vertrag eine Bruttovergütung vor, kürzt der inländische Geschäftspartner die Vergütung um 15% und leitet den Restbetrag an den ausländischen Geschäftspartner weiter. Enthält der Vertrag hingegen eine Nettovergütung, muss der inländische Geschäftspartner zunächst den Gesamtbetrag an den ausländischen Softwareentwickler zahlen und trägt zusätzlich die deutsche Quellensteuer. Die abzuführende Quellensteuer ermittelt sich dann nach folgender Formel: Nettovergütung/(100%-15).

Unschädlich ab dem 7.6.2021: Verträge mit wirtschaftlichem Total Buyout durch den inländischen Geschäftspartner

Die Möglichkeit eines wirtschaftlichen Rechtskauf an Computerprogrammen hat nun die Erweiterung des Katalogs urhebervertragsrechtlicher Vorschriften eröffnet, die auf diese nicht anwendbar sind (vgl. § 69a Abs. 5 UrhG). Zwar scheidet eine vertragliche Vollrechtsübertragung des Urheberrechts an Software weiterhin aus. Der Ausschluss diverser urhebervertragsrechtlicher Vorschriften auf Computerprogramme, die die wirtschaftliche Partizipation des Urhebers sicherstellen sollen, führt nach Ansicht des BMF nunmehr dazu, dass an Computerprogrammen ein wirtschaftlicher „Total Buyout“ ab dem 7.6.2021 in Betracht kommt.

Hierbei stellt das BMF auf den Abschluss des Vertrages oder die Zahlung der Vergütung ab (Letzteres als Vereinfachungsregel). Der Geschäftspartner kann wirtschaftlicher Eigentümer werden. Der Vertrag zwischen dem ausländischen Softwareentwickler und seinem inländischen Geschäftspartner stellt dann steuerlich keine Nutzungsüberlassung dar. Der inländische Geschäftspartner wird vielmehr wirtschaftlicher Eigentümer (§ 39 Abs. 2 Nr. 1 AO). Ein wirtschaftlicher „Total Buyout“ ist möglich, wenn der ausländische Softwareentwickler dem inländischen Geschäftspartner die umfassenden, exklusiven, zeitlich unbeschränkten sowie unwiderruflichen Nutzungsrechte an der Software einräumt und zugleich aufgrund § 69a Abs. 5 UrhG die zwingenden urheberschützenden Vorschriften ausgeschlossen sind. Dass ein solcher wirtschaftlicher „Total Buyout“ im Sinne des Gesetzgebers ist, zeigt auch die gesetzliche Auslegungsregel des § 69b UrhG, wonach Softwareentwickler in Arbeitsverhältnissen im Zweifel sämtliche vermögenswerten Rechte an den von ihnen entwickelten Computerprogrammen auf den Arbeitgeber übertragen. Eine Rechtseinräumung in entsprechendem Umfang sollte zukünftig auch beim Rechtserwerb von Softwarehersteller berücksichtigt werden.

Umgekehrt kann ein wirtschaftlicher „Total Buyout“ ausgeschlossen sein, wenn:

- dem Urheber oder einer anderen (ausländischen) Person oder Gesellschaft Rechte auf eine weitere (finanzielle) Beteiligung (Vertragsanpassung) eingeräumt werden,

- beim Urheber oder anderen (ausländischen) Personen oder Gesellschaften das Recht auf eine Zweitverwertung des Werkes verbleibt. Dies ist auch dann gegeben, wenn diese erst nach dem Ablauf einer gewissen Zeit zulässig ist,

- die Überlassung in zeitlicher Hinsicht beschränkt ist. Eine solche Beschränkung kann auch dann vorliegen, wenn diese nur durch den Eintritt weiterer Bedingungen entsteht,

- dem Urheber oder anderen (ausländischen) Personen oder Gesellschaften Rechte zum Widerruf der Überlassung zustehen. Dafür ist unerheblich, ob diese nur in konkreten (vorher definierten) Einzelfällen bestehen, da dann die wirtschaftlichen Nutzungsrechte in der Regel nicht umfassend übertragen werden,

- einzelne Ausschnitte der Gesamtheit der Nutzungsrechte durch den Urheber oder andere (ausländische) Personen oder Gesellschaften zurückbehalten werden. Dies ist schon dann gegeben, wenn die Ausübung bestimmter Nutzungs- und Verwertungsrechte von der Zustimmung des Urhebers oder anderer (ausländischer) Personen oder Gesellschaften abhängig gemacht wird.

Das BMF formuliert hier sehr weich („möglich“, „kann“) und hinterlässt damit erhebliche Rechtsunsicherheit in Bezug auf den konkreten Anwendungsbereich. Der inländische Auftraggeber soll in Zweifelsfällen zur Vermeidung von Haftungsrisiken Quellensteuer einbehalten. Und Zweifel dürften in vielen Fällen verbleiben. So ist eine Abstimmung mit dem Steuerberater und ggf. auch mit der Finanzverwaltung unabdingbar, wenn nicht stets Quellensteuern abgeführt werden sollen.

Fühlt sich der inländische Geschäftspartner hinreichend sicher und nimmt keinen Quellensteuerabzug vor, wirkt sich dies auch auf die weitere steuerliche Behandlung aus. Die Zahlungen an den ausländischen Softwareentwickler stellen dann entweder Herstellungs- oder Anschaffungskosten dar. Ob die Aufwendungen als Herstellungs- oder Anschaffungskosten qualifizieren, ergibt sich nach allgemeinen Grundsätzen. Entscheidendes Abgrenzungskriterium ist, wer das Risiko der Auftragsentwicklung trägt. Liegt das Risiko bei dem ausländischen Softwareentwickler, handelt es sich um einen Kauf. Der inländische Geschäftspartner aktiviert Anschaffungskosten und schreibt diese über die gewöhnliche Nutzungsdauer der Software ab. Trägt hingegen der inländische Auftraggeber das Risiko, handelt es sich um Herstellungskosten. Wird die Software dem Anlagevermögen zugeordnet, sind diese nicht zu aktivieren (§ 5 Abs. 2 EStG).

Über uns

YPOG steht für You + Partners of Gamechangers und zukunftsweisende Steuer- und Rechtsberatung. Die Kanzlei berät auf Zukunftstechnologien fokussierte Unternehmen mit dem Ziel, Wandel als Chance zu nutzen und gemeinsam optimale Lösungen zu schaffen. Das Team von YPOG bietet umfassende Expertise in den Bereichen Funds, Tax, Transactions, Corporate, Banking, Regulatory + Finance, IP/IT/Data Protection, Litigation sowie Corporate Crime + Compliance + Investigations. YPOG ist eine der führenden Adressen in Deutschland für Venture Capital, Private Equity, Fondsstrukturierung und Anwendungen von Distributed Ledger Technology (DLT) in Financial Services. Die Kanzlei und ihre Partner:innen werden regelmäßig von renommierten Publikationen wie JUVE, Best Lawyers, Chambers and Partners, Leaders League und Legal 500 ausgezeichnet. Bei YPOG sind mehr als 150 erfahrene Rechtsanwält:innen, Steuerberater:innen und Tax Specialists sowie eine Notarin in den Büros in Berlin, Hamburg, Köln und München tätig.

Weitere Informationen: www.ypog.law und www.linkedin.com/company/ypog